Crédit d’Impôt pour la Recherche & l’Innovation : nouvelle donne pour 2022

Le dispositif d’incitation fiscal de Crédit d’Impôt pour la Recherche et l’Innovation est l’un des mécanismes de soutien des activités de Recherche & Innovation le plus important en France (environ € 6 milliards par an).

Les dispositifs de crédit d’impôt recherche (CIR) et crédit d’impôt innovation (CII) ont été fortement aménagés par les lois de finances de 2020 et 2021. Parmi les évolutions nous trouvons : de nouvelles modalités de prise en compte des dépenses de recherche sous-traitées (cascade de sous-traitants), diminution du taux forfaitaire de frais généraux calculé en fonction des dépenses de personnel (passé de 50 à 43%), majoration des taux de CII pour les exploitations situées en Corse.

En juillet 2021, l’administration apporte de nombreuses précisions concernant par exemple les catégories de dépenses éligibles ou encore les modalités relatives aux décisions d’arrêt du Conseil d’Etat (arrêt FNAMS et TAKIMA).

Au même moment, la France se met en conformité avec le droit européen. Jusqu’au 31.12.2021, le montant des dépenses de R&D éligibles des organismes de recherche publics et assimilés est pris en compte pour le double de son montant facturé dans l’assiette du CIR. Cette disposition avantageuse du crédit d’impôt en faveur de la collaboration avec les organismes de recherche publics est révoquée dès le 1er janvier 2022.

L’administration demande aussi que tout sous-traitant de recherche soit agréé, qu’il soit organisme de recherche privé ou public. En regard de ces aménagements impactant fortement les dispositions relatives à la collaboration avec la recherche publique, l’administration propose l’instauration d’un nouveau dispositif : le crédit d’impôt collaboratif. Ce dispositif s’insère entre le crédit d’impôt recherche et le crédit d’impôt innovation.

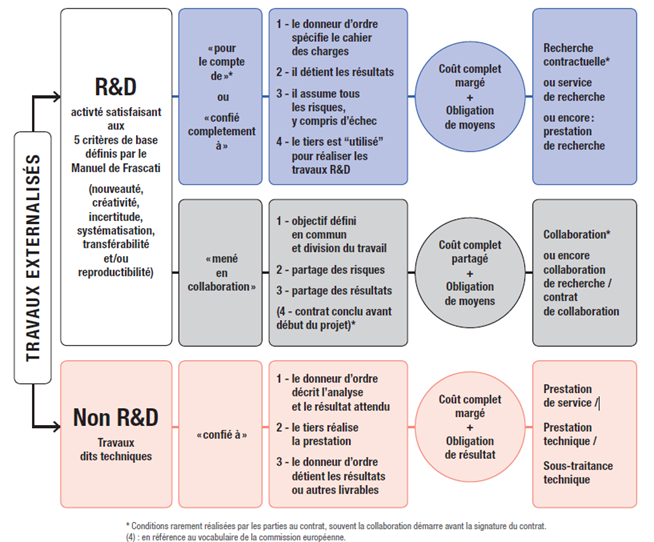

Une lecture la recherche collaborative est proposée par le schéma du MESRI ci-après. Les dispositifs de crédit d’impôt pour la Recherche & l’Innovation ne sont, jusqu’au 31.12.2021 pas toujours évidents pour les entreprises jeunes et moins jeunes.

L’imbroglio des dispositifs proposés à partir du 1er janvier 2022, et les exigences d’agrément des sous-traitants, laissent à penser que le degré de complexité de ces dispositifs ne fait que s’accroitre, comme le principe d’entropie !

BBM Innovation, branche de Groupe BBM, accompagne les entreprises innovantes dans les partenariats scientifiques & techniques, les financements pour les activités de Recherche et d’Innovation, et notamment la sécurisation des crédits d’impôts recherche & innovation.

Les entreprises partenaires apprécient l’alliance au sein d’un même groupe des expertises comptables, fiscales, scientifiques et techniques. BBM propose des webinaires, de la formation et de l’accompagnement pour les CIR, CII et CICO. N’hésitez pas à nous solliciter pour toute information innovation@groupebbm.com.

Rédacteur : Richard Piras, Directeur Conseil & Innovation, Groupe BBM

18 janvier 2022

Laisser un commentaire

Rejoindre la discussion?N’hésitez pas à contribuer !